Plastica unita contro il marine litter ma anche contro le sue soluzioni

04 April, 2016

Plastica unita contro il marine litter ma anche contro le sue soluzioni

L’industria delle materie plastiche ancora si interroga su come ridurre l’inquinamento dei mari causato dalla dispersione di rifiuti. Perché non passare invece ai fatti sulla base dell’evidenza scientifica prodotta da diversi studi che, oltre a mappare e quantificare le esternalità negative dell’attuale gestione della plastica, forniscono allo stesso tempo delle soluzioni?

La lotta all’inquinamento marino – si legge su

Polimerica.it – causato dalla dispersione incontrollata di rifiuti in

ambiente, il cosiddetto marine litter, è stata al centro dell’edizione

2016 di PolyTalk, la conferenza organizzata ogni anno

da PlasticsEurope, federazione europea dei produttori di materie

plastiche, per affrontare i temi legati all’impatto ambientale dei

materiali plastici. Con il titolo “Zero Plastics to the Oceans”,

la conferenza ha riunito il 16 e 17 marzo scorso a Bruxelles 250

rappresentanti del mondo dell’industria, della politica, dei media,

oltre ad associazioni non governative, scienziati e università, che

hanno discusso sulle cause del marine litter e su come l’industria del

settore può contribuire a mitigarne gli effetti.

Per fornire una piattaforma dove scambiare informazioni, buone pratiche e

aggiornamenti sui progetti in corso, è stato lanciato proprio in

occasione della conferenza il portale Marine Litter Solutions,

un sito internet che riporta le iniziative condotte dalle oltre 60

associazioni delle materie plastiche di 134 paesi che nel 2011 hanno

firmato la “Declaration of the Global Plastics Associations for Solutions on Marine Litter”.

Andando sul sito si trovano alcuni dei 185 progetti avviati o conclusi

per ridurre l’impatto ambientale della dispersione di plastiche

nell’ambiente. I progetti riguardano il recupero di rifiuti plastici in

mare, operazioni di pulizia spiagge, l’organizzazione di convegni e

campagne di sensibilizzazione, progetti di supporto al riciclo e la

redazione di studi. Il progetto presenta alcune caratteristiche di fondo

che sono comuni ad altre iniziative ambientali realizzate

dall’industria della plastica su base volontaria.

Mancano ad esempio nei progetti quelle azioni legate alla prevenzione o Precycling

nella fase della progettazione industriale che è quella che determina

l’impatto del ciclo di vita dei prodotti. Eppure le aziende anche in

assenza di legislazioni stringenti possono fare la differenza:

progettando secondo i criteri dall’ecodesign

, utilizzando materie prime seconde per ridurre il consumo di risorse

(la dipendenza da approvvigionamento di materie di origine fossile) e

rendere possibile la nascita di un mercato per la plastica post consumo.

Le aziende possono inoltre aderire o promuovere sistemi di ERP (responsabilità estesa del produttore) che prevedano anche l’applicazione del deposito su cauzione per il packaging, invece di avversare il sistema come abitualmente fa l’industria del beverage.

Non aiuta certamente il fatto che all’interno del fronte dei promotori

manchino altri stakeholder della catena del valore della plastica che

potrebbero assicurare quella spinta verso il cambiamento necessaria;

primo fra tutti il mondo del riciclo.

E’ evidente che in assenza di un quadro di gestione stringente e globale per gli imballaggi- fondato sul Precycling

e sull’intercettazione finale degli stessi per un riciclo

ecoefficiente- il valore economico della plastica continuerà a

disperdersi nell’ambiente, con le gravi conseguenze che stiamo imparando

a conoscere sempre più nel dettaglio.

Per fortuna si fanno strada tra i produttori di packaging imprenditori socialmente responsabili come Michael Brown di Packaging 2.0

Inc. (Jamestown, R.I.) che non solo offrono imballaggi innovativi in

plastica riciclata e riciclabili, ma che non nascondono la testa nella

sabbia quando si tratta di affrontare la problematica del fine vita

inglorioso della plastica. Purtroppo al momento Brown, che ha

partecipato a spedizioni di monitoraggio della plastica in mare e ha invitato i colleghi all’azione

, è parte di un’esigua minoranza. La maggior parte delle aziende del

settore si allinea, come avviene negli USA, alle azioni di contrasto a

qualsiasi misura che tassi, vieti o regolamenti l’immissione di

sacchetti e altri imballaggi nel mercato supportate dall’American

Chemistry Council. Ecco un articolo di Danna Moore Pfahl

-consulente aziendale con un passato nelle ONG- che ben descrive la

situazione attuale e invita allo stesso tempo l’industria a “cambiare il

gioco” .

Non appare più comprensibile e neanche giustificabile che l’industria

delle materie plastiche debba ancora interrogarsi su come ridurre

l’inquinamento dei mari, perché già esiste tutta l’evidenza scientifica

necessaria per passare ai fatti. Sono già stati prodotti negli ultimi

due anni diversi studi che non solamente mappano e quantificano il danno

ambientale ed economico dell’attuale gestione della plastica, ma che forniscono allo stesso tempo delle soluzioni implementabili.

Gli studi di rilievo usciti negli ultimi due anni sono infatti tre: “Valuing plastic” del 2014, “Plastic waste inputs from land into the ocean” e “Stemming the Tide: Land-based strategies for a plastic-free ocean” (entrambi del 2015) di cui vi abbiamo già raccontato in un post dal titolo Plastica in mare: la soluzione è un diverso modello produttivo.

Questi studi sono stati tutti ripresi nel più recente report: The New Plastics Economy: Rethinking the future of plastics

prodotto dal World Economic Forum (WEF) e dalla Ellen MacArthur

Foundation (EMF) con il supporto tecnico di McKinsey & Company

all’interno del progetto MainStream.

Ecco una scelta tra i dati più significativi riferiti alla prima parte dello studio che fotografa la situazione a livello globale :

-La produzione della plastica in 50 anni è crescita 20 volte passando dalle 15 milioni di tonnellate del 1964 alle 311 milioni di tonnellate del 2014. Si prevede un raddoppio del consumo attuale nei prossimi 20 anni e una sua moltiplicazione per 4 al 2050.

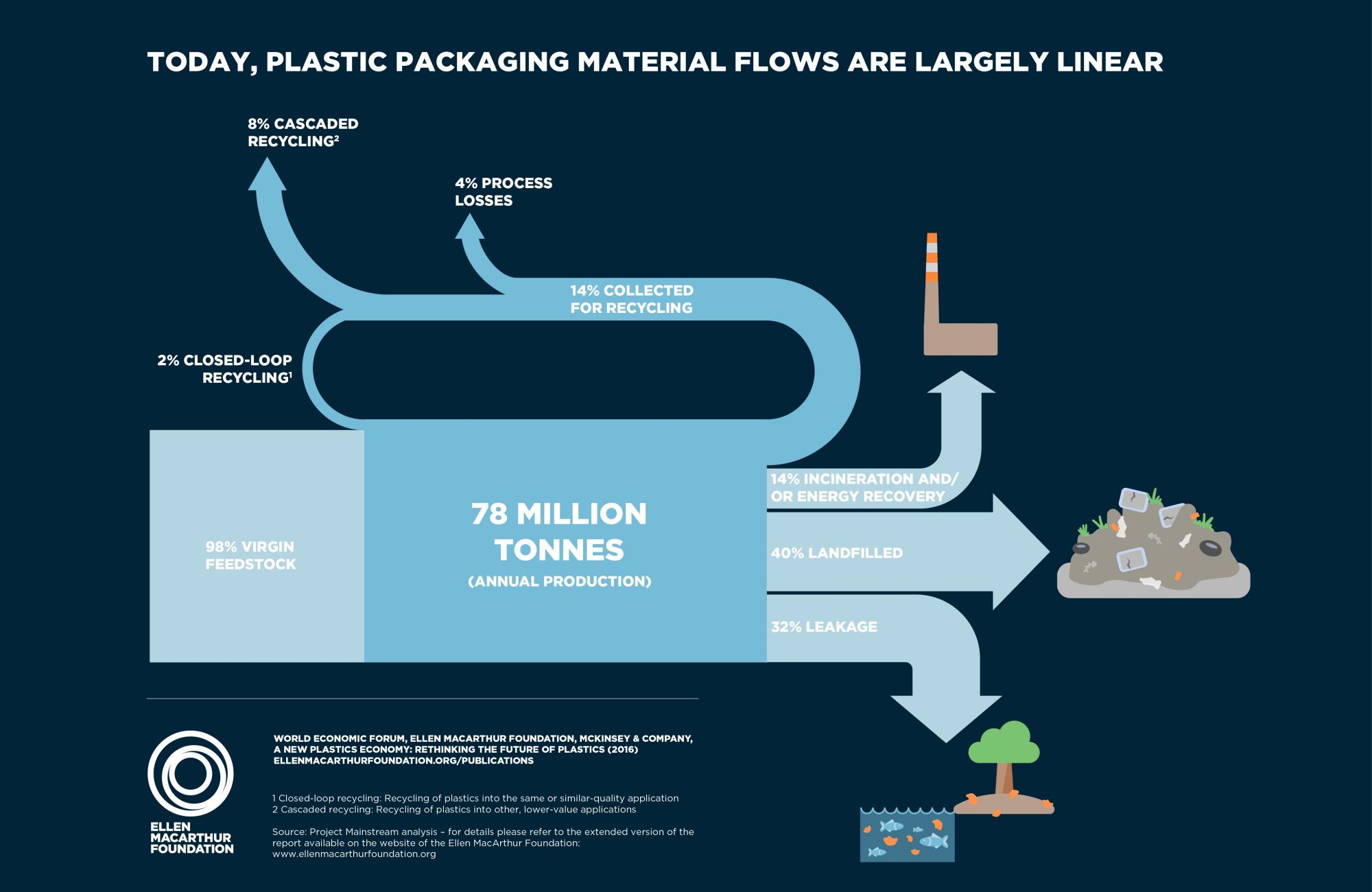

-Nel 2013 sono stati immessi nel mercato 78 milioni di tonnellate di packaging in plastica per un valore pari a 260 miliardi di dollari. La produzione di packaging rappresenta il 26% in volume della produzione totale di manufatti in plastica. Dal 2000 al 2015, la quota della plastica all’interno dei volumi complessivi del packaging è cresciuta dal 17% al 25% spinta da una crescita annua del 5%.

Complici fattori come il basso costo la versatilità, la leggerezza e

l’alta performance della plastica per quanto concerne trasporto,

conservazione e protezione degli alimenti.

Il mercato degli imballaggi di plastica è in crescita con stime che indicano un raddoppio dei volumi di vendita attuali entro i 15 anni e una loro quadruplicazione al 2050 con 318 milioni di tonnellate immesse al consumo (un po’ di più della produzione complessiva dell’intera industria plastica del 2014 pari a 311 milioni di tonnellate).

Tuttavia il 95% del valore del packaging, stimabile in 60-120 miliardi di dollari, si perde dopo un singolo utilizzo. Delle 78 milioni di tonnellate di packaging immesso al consumo il 72% non viene recuperato. Mentre il 40% va in discarica il 32% sfugge ai sistemi di raccolta “legali”.

Come si vede nella figura a seguire solamente il 14% del packging in plastica immesso viene raccolto per essere riciclato mentre un 14%

del totale raccolto viene incenerito. Se si calcolano i costi dovuti

alla selezione degli imballaggi e della produzione di nuovi manufatti

solamente il 5% del valore originario del materiale

viene conservato nel secondo utilizzo. L’attuale riciclo della plastica è

per lo più caratterizzato dal downcycling. Anche considerando il caso di maggior successo riferito al PET, la plastica più pregiata e maggiormente riciclata, si potrà rilevare che quasi la metà non viene raccolta per essere riciclata e solamente il 7% delle bottiglie di PET immesse al consumo viene trasformato in altre bottiglie: bottle to bottle. Per visualizzare tutte le infografiche prodotte nello studio clicca qui.

-L’industria della plastica dipende totalmente dall’approvvigionamento di olio e gas che rappresentano più del 90% della materia prima necessaria ai processi industriali. Per l’industria del packaging la percentuale di dipendenza è più alta perché l’impiego di plastica riciclata nel packaging è estremamente limitato.

A seguito di una consultazione da più fonti, lo studio ha appurato che

la percentuale di petrolio complessivamente impiegata dall’industria

plastica rispetto alla produzione totale, si attesta tra il 4–8%,

di cui una metà viene utilizzata sotto forma di approvvigionamento di

materia di prima, e l’altra metà come combustibile per produrre energia.

-Se il consumo di plastica continuerà a crescere l’industria plastica assorbirà quindi nel 2050 il 20% della produzione totale. Mentre è previsto che la domanda generale per la produzione di olio e gas cresca annualmente di uno 0.5% la crescita nella domanda da parte dell’industria della plastica viene stimata in un 3.5–3.8% annuo.

Lo studio prima citato Valuing plastic commissionato a Trucost dall’UNEP-Programma Ambiente delle Nazioni Unite-, aveva prudenzialmente stimato in 75 miliardi di dollari l’impatto sul capitale naturale causato ogni anno dall’utilizzo della plastica nel settore dei beni di largo consumo così come attualmente gestito. La stima teneva conto delle esternalità generate dall’uso della plastica (packaging incluso) in tre aree di impatto: degradazione dei sistemi naturali conseguenti alla dispersione della plastica e specialmente nei mari ed oceani, emissioni di gas serra associate alla sua produzione e all’incenerimento, e impatto ambientale/sanitario provocato dalle sostanze chimiche contenute nella plastica. Al settore del packaging veniva imputato un impatto pari a 40 miliardi di dollari l’anno (importo che supera il fatturato annuale del settore) mentre la perdita causata a mari ed oceani dall’inquinamento marino veniva valutata 13 miliardi.

Consulenti specializzati in Economia Circolare hanno apprezzato, oltre

ai contenuti dello studio, la modalità collaborativa che lo ha reso

possibile. Per la prima volta uno studio ha riunito soggetti parte della

catena del valore della plastica: piccole e grandi industrie, città,

ONG e associazioni di categoria industriali che si sono confrontati

sulle possibili soluzioni (nonostante esistessero motivi di competizione

tra alcuni soggetti). Questo esempio fa ben sperare se si considera che

una delle maggiori barriere alla progettazione di cicli economici

circolari consiste proprio nella necessità di coinvolgere tutti i

possibili stakeholders. L’approccio sistemico che l’economia circolare

richiede già solamente in fase di ideazione, potrebbe quindi diventare

la chiave di volta che garantisce un immediato cambiamento delle regole

del gioco.

Se pertanto un soggetto- che potrebbe/dovrebbe essere il governo o una

sua emanazione- fungesse da catalizzatore e accelleratore del

cambiamento, mettendo intorno ad un tavolo l’intero sistema dei

potenziali portatori di interesse di un determinato ciclo economico,

potrebbero aprirsi scenari proficui per economia e ambiente sin qui

inesplorati e inpensabili. Questo approccio risulta applicabile sia a

cicli economici che si volessero migliorare che ridisegnare. Progetti

pilota di successo che potrebbero scaturirne avrebbero la potenzialità

di stimolare la politica a produrre legislazioni appropriate per

incentivarne applicazioni su larga scala.

Il rapporto è stato pensato per fornire una base di evidenza utile a

decisori politici e aziendali affinché possano progettare una nuova

economia per le materie plastiche superando i limiti delle iniziative in

atto spesso frammentarie e poco incrementabili.

Torneremo più avanti su alcune delle visioni e soluzioni proposte nella seconda parte dell’esaustivo studio. Ne consigliamo vivamente la lettura a tutti coloro che vogliono approfondire quale è il potenziale dell’economia circolare applicato alla gestione di un materiale come la plastica che ha un ciclo di vita altamente lineare. Lo studio è scaricabile a questo link dove si può accedere all’infografica.